一年八千多的重疾險保啥?腦梗死動了大手術竟然沒達到輕癥標準!

老人半年內因為急性腦梗死先后住院四次還動了一次大手術,前后費用加起來,除了新農合報銷以外,還自費了七八萬塊錢,誰知保險公司一分也沒給賠付。日前,家住平度市的楊女士向齊魯晚報·齊魯壹點反映,老人從2017年開始就買了瑞眾人壽保險有限公司(原華夏人壽保險股份有限公司)的“華夏常青樹重大疾病保險(2016)”,原本想著保險賠付能減輕下家庭負擔,卻沒想到等來的卻是保險公司的一張拒賠通知單。

患者投訴

保費交了7萬,理賠卻遭拒

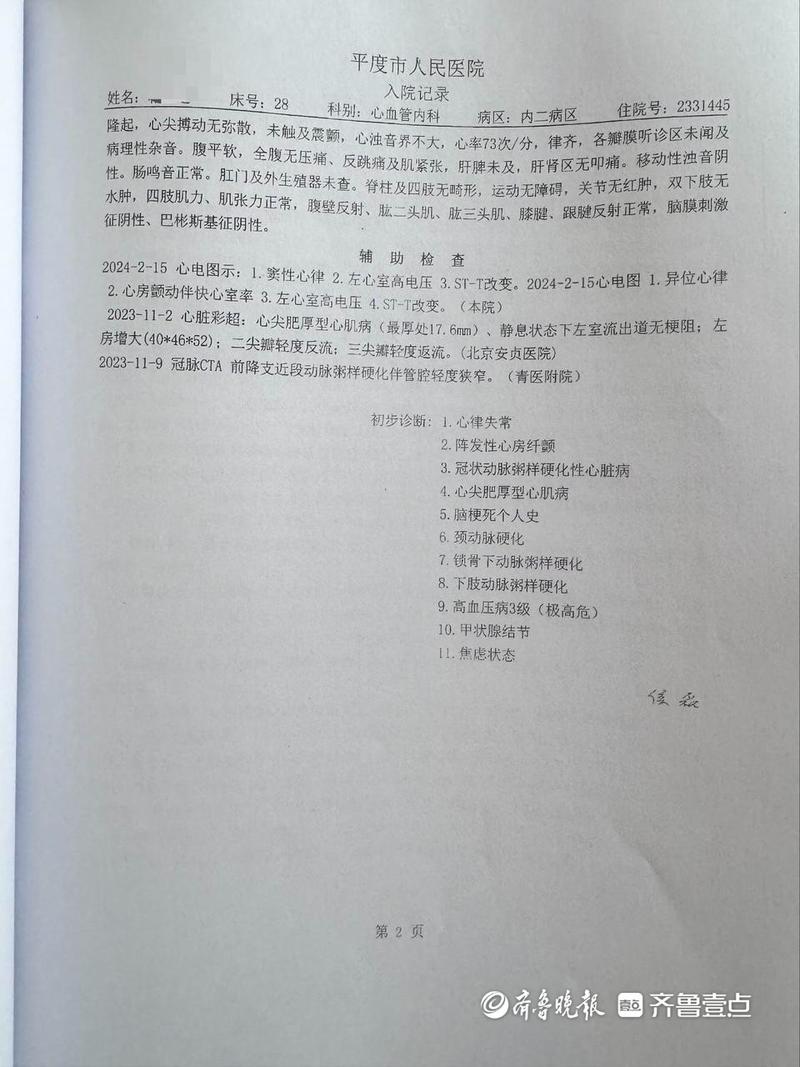

“2023年10月,我婆婆在家中突然發病到平度市人民醫院住院治療,診斷為大腦動脈栓塞引起的腦梗死、頸動脈硬化、鎖骨下動脈粥樣硬化及意識障礙等,經過治療人身體能正常活動,但神志不清、說話也說不清楚。今年2月、3月又連著兩次住院,當時檢查是因為房顫等心臟問題導致的,就做了心臟手術。手術后在西海岸一家醫院做了20多天的康復治療。”楊女士表示,老人不到半年的時間里先后四次住院動了一次大手術,中間家里還帶老人去北京等多個地方看病,前前后后花費不少,在新農合報銷之后,還自費了七八萬塊錢。

“當時還在想,幸虧給老人買了重疾險,怎么也能給報一些,好減輕家里負擔。”楊女士說,從2017年開始,全家都購買了瑞眾人壽保險有限公司(原華夏人壽保險股份有限公司)的“華夏常青樹重大疾病保險(2016)”,婆婆的保險每年保費八千多元,需要交15年,至今已交了7萬左右。“老人病了之后,我們就開始聯系保險公司,將老人的住院病歷、費用單據等相關證明材料,整理好了提供給保險公司,希望獲得理賠。”

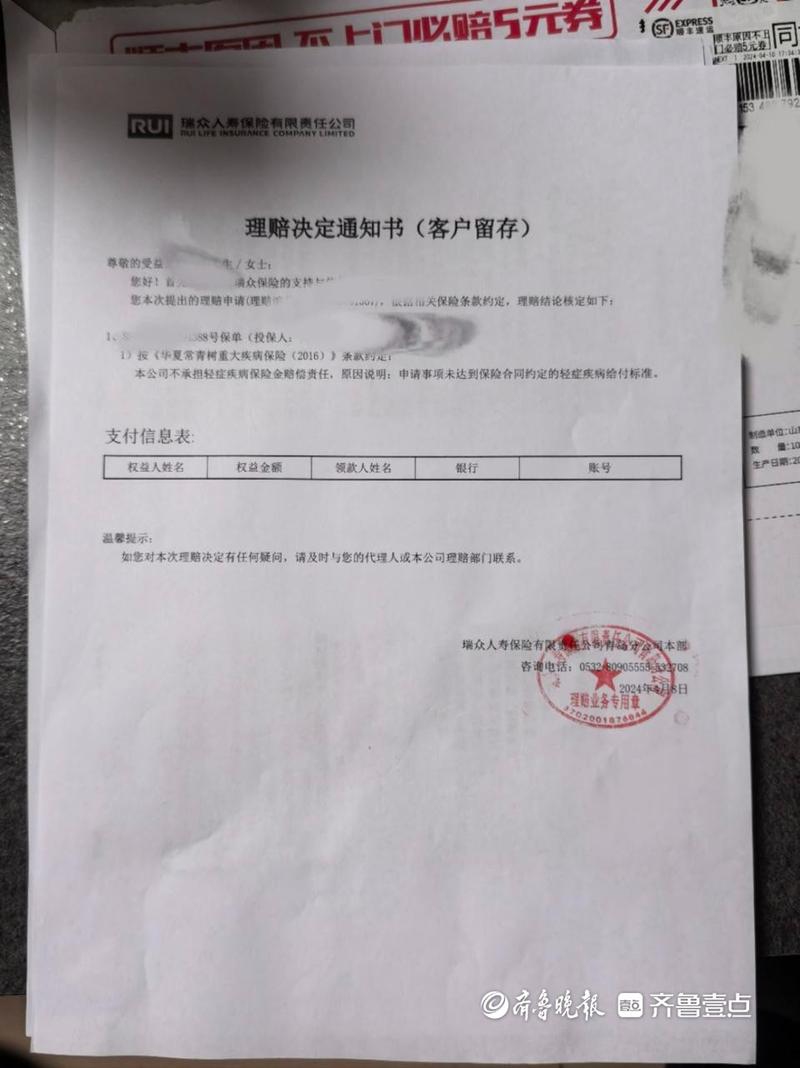

但今年4月8日,讓楊女士一家萬萬沒想到的是,卻只等來了一張《理賠決定通知書》,被告知未達到理賠標準,保險公司拒絕賠付。楊女士提供了一張保險公司寄去的《理賠決定通知書》,上面內容顯示“按《華夏常青樹重大疾病保險(2016)》條款約定:本公司不承擔輕癥疾病保險金賠償責任,原因說明:申請事項未達到保險合同約定的輕癥疾病給付標準。”

業內說法

重疾認知差距大,成投訴“重災區”

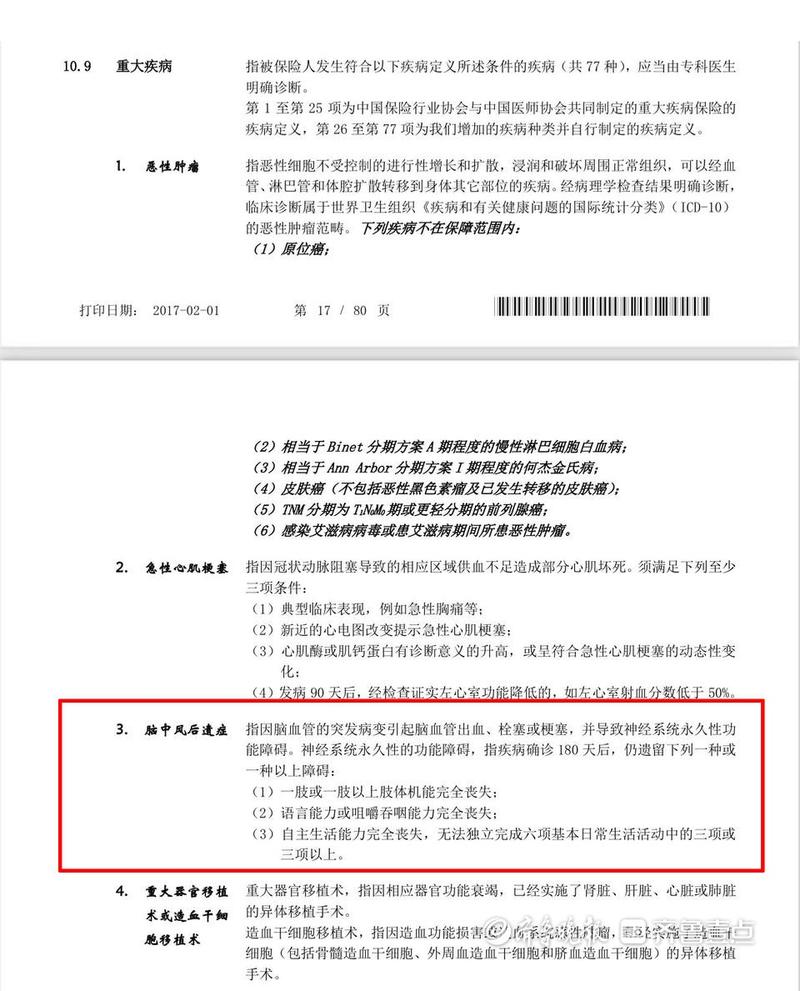

楊女士提供的保險合同顯示,重大疾病約定中,其中關于腦中風后遺癥,“指因腦血管的突發病變引起腦血管出血、栓塞或梗塞,并導致神經系統永久性功能障礙。神經系統永久性的功能障礙,指疾病確診180天后,仍遺留下列一種或一種以上障礙:(1)一肢或一肢以上肢體機能完全喪失:(2)語言能力或咀嚼吞咽能力完全喪失;(3)自主生活能力完全喪失,無法獨立完成六項基本日常生活活動中的三項或三項以上。”

“買保險時說得很好,只要大病就能賠,老人大腦動脈栓塞、心臟手術,半年住了四次院,術后產生后遺癥,意識障礙、口齒不清,這些難道都不能算是重大疾病嗎?還需要180天以后看恢復情況,那這期間不治療嗎?”楊女士說,讓他們心寒的是,如果沒有積極治療,那么老人就有非常大的可能符合賠付標準。此外,婆婆患病后,保險公司不僅沒及時賠付,還在催繳保費,今年她又剛繳納了8366.09元保費。交錢時一直催,但理賠時卻有許多“條條框框”,還讓患者自己去申請鑒定,這讓她覺著特別不合理。

一位從業多年的保險理賠人員介紹,保險公司約定的“大病”與客戶認為的大病出入很大,大病理賠一直是保險糾紛出現的“重災區”。為此,國家自2021年開始實施重疾險新規。按照新規,一些疾病將按照輕重兩級賠付,并可以續保,賠付的病種數量也增加了。重疾險新規首次引入輕度疾病定義,將惡性腫瘤、急性心肌梗死、腦中風后遺癥3種核心疾病按照嚴重程度分為重度疾病和輕度疾病兩級,并且該三種輕度疾病可以獲賠的保險金額比例上限確定為總保額的30%。“新規還增加了病種數量,將原有25種重疾定義完善擴展為28種重度疾病和3種輕度疾病。而實際情況由于市場競爭激烈,現在保險公司的產品很多,保障的范圍早已包含輕癥、中癥、重癥多種,種類多的能達到100多種,就是為了讓老百姓認知中的“大病”也納入保險當中,提供更好的保障,避免糾紛出現。”

記者采訪

多次撥打保險公司電話,均未獲答復

每年交八千多元保費只為規定的二三十種重疾提供保障嗎?5月28日—6月3日,記者多次撥打瑞眾人壽保險有限責任公司青島分公司的電話,但始終未能取得聯系。同時,5月28日、29日、6月3日,記者先后三次撥打了瑞眾人壽保險有限責任公司的公開電話,工作人員表示,有關問題記錄后會反饋給相關部門,之后會給出答復。但截至發稿,記者未收到來自瑞眾人壽保險有限責任公司的任何回復。

當客戶與保險公司產生理賠糾紛時,該如何處理?記者也撥打了國家金融監督管理總局青島監管局“12378”公開電話。接線工作人員表示,他們只接受當事人的投訴,對其他事宜不做任何回應。

對于此事,山東正航律師事務所陳星坤律師表示,根據《健康保險管理辦法》第二十三條第二款規定:健康保險合同生效后,被保險人根據通行的醫學診斷標準被確診疾病的,保險公司不得以該診斷標準與保險合同約定不符為理由拒絕給付保險金。保險合同中可以約定重疾險賠付的重大疾病類型,但是否達到重大疾病的標準,應當以通行的醫學診斷標準確定。

根據民法典第四百九十六條、第四百九十七條第二項、保險法第十七條規定,保險公司作為格式條款提供方,若在保險合同中縮限重大疾病標準,屬于不合理地免除或者減輕其責任、加重對方責任、限制對方主要權利的行為,應當對條款負有提示說明的義務,若保險公司未履行提示或者說明義務,致使被保險人沒有注意或者理解與其有重大利害關系的條款的,被保險人可以主張該條款不成為合同的內容。